Os fundos de investimento imobiliários (FII) são veículos de investimento coletivo, que agrupam investidores com o objetivo de aplicar recursos em ativos de cunho imobiliário de maneira solidária, a partir da captação de recursos por meio do sistema de distribuição de valores mobiliários, nos termos da Lei nº 8.668/1993, da Lei nº 9.779/1999, da Instrução CVM nº 472 e demais regras aplicáveis. Além disso, são fundos fechados, ou seja, não permitem resgate das cotas, de modo que o retorno do capital investido se dá por meio da distribuição de resultados, da venda das cotas ou, quando for o caso, na dissolução do fundo com a venda dos seus ativos e distribuição proporcional do patrimônio aos cotistas.

O surgimento desta modalidade de fundo de investimento se deu em junho de 1993, com a promulgação da Lei nº 8.668/1993, e sua regulamentação pela CVM foi instituída em janeiro do ano seguinte, através das Instruções CVM 205 e 206, ambas de 14 de janeiro de 1994. A Instrução CVM nº 205 foi revogada pela Instrução CVM nº 472, que por sua vez foi alterada pela Instrução CVM nº 478 e posteriormente alterada pela Instrução CVM 571 e pela Instrução da CVM nº 580, de 15 de setembro de 2016. A Instrução CVM nº 206 foi revogada pela Instrução CVM nº 516, de 29 de dezembro de 2011.

Os recursos de um FII podem ser aplicados no desenvolvimento de empreendimentos imobiliários, na construção de imóveis, na aquisição de imóveis prontos, no investimento em projetos que viabilizem o acesso à habitação e serviços, para posterior alienação, locação ou arrendamento; ou ainda em outros investimentos de lastro imobiliário, como CRI, LH, LCI e cotas de outros fundos imobiliários, ou seja, em ativos de cunho imobiliário, visando gerar retorno pela valorização, locação, arredamento, venda ou demais atividades relacionadas ao ativo.

Com o objetivo de majorar o volume de recursos direcionados ao setor imobiliário e estimular seu desenvolvimento, incentivou-se a realização de investimentos em fundos imobiliários por pessoas físicas por meio da Lei nº 11.033, de 21 de dezembro de 2004, que as isentou de tributação a título de imposto de renda sobre os rendimentos distribuídos pelos fundos imobiliários.

Os benefícios dos FIIs não estão circunscritos à isenção fiscal, consubstanciando também:

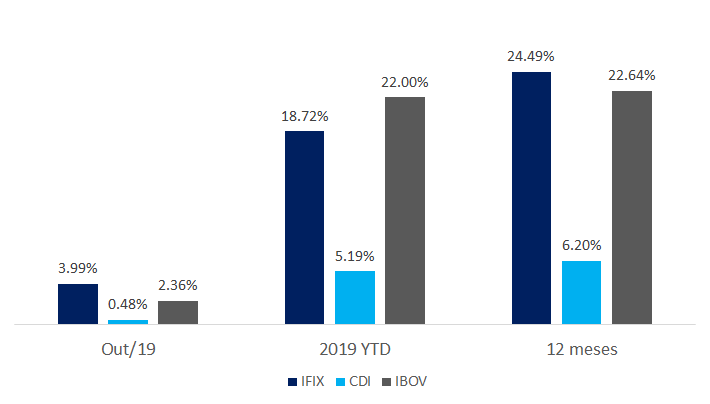

Segue abaixo uma comparação entre o investimento em Fundos de Investimento Imobiliário (medido pelo índice IFIX), o investimento em renda fixa (medido pelo CDI) e o investimento em renda variável (medido pelo IBOV). Nos últimos 12 meses, verifica-se que o IFIX gerou uma rentabilidade de 24,49%, versus uma rentabilidade de 6,20% do CDI e 22,64% do IBOV.

Fontes: Economática, B3 e XP Asset (Base out/19).